Semana de Tapering, Bernanke finalmente ha decidido retirar otros 10Bl USD en su política de inyecciones y dejará el mandato de la FED con 55 Bl USD mensuales en su programa de compra de bonos. Los datos macroeconómicos han sido especialmente positivos y acompañan la idea de que la economía al fin, podría haber arrancado.

La comunidad financiera parece haber hecho del tapering el tema de moda y hoy, tras varios años en los que la prima de riesgo parecía la palabra maldita para los mercados, el Tapering, se ha convertido en el argumento de todos los analistas.

En mi opinión, el Tapering hay que entenderlo como lo que es, un conjunto de políticas monetarias no convencionales que como tales, tienen una duración finita.

Si 2.013 fue el año de la vuelta a los fundamentales, el presente 2.014 debería ser el año de la vuelta a las correlaciones. En este sentido, anticipamos un año muy volátil en los mercados en el que los Bancos centrales seguirán teniendo especial protagonismo.

La gran partida no se juega en el tablero de la renta variable, se juega en el tablero de la renta fija y la repercusión que ello tiene en el spread entre el yield y el dividendo y por supuesto el baile de divisas que de todo ello se deriva.

Y este ha sido el principal motivo por el que hemos visto este increíble repunte de volatilidad, que ha tumbado la renta variable en torno al 8% en algunas plazas. Sin embargo, debemos de estar preparados para combatir la volatilidad con mucha convicción, puesto que el ruido del mercado será más sonoro si cabe que lo habitual y los mensajes contradictorios entre bajistas y alcistas, convivirán de manera inequívoca con unos fundamentales económicos que están simplemente arrancando y que vivirán probablemente su esplendor en 2.015.

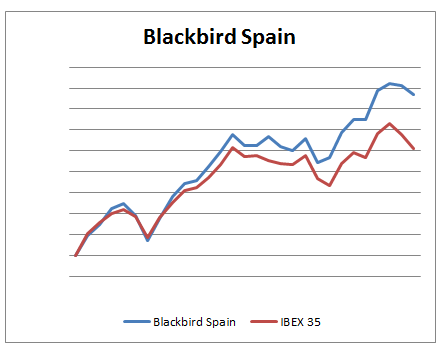

En esta tesitura, nos encontramos con una renta variable europea que a grandes rasgos cotiza dentro de la normalidad y que está sentando las bases para el desarrollo sostenido a largo plazo. En España hemos conocido los resultados de la gran banca y tras un lustro de importantes provisiones financieras, los bancos al fin han logrado unos ratios de solvencia incluso superiores a los que exige Basilea, dejando claro que, como decía Botín, los bancos están preparados para un crecimiento sostenido de sus ganancias a largo plazo. El core business de los bancos españoles en los últimos años ha sido la recapitalización y saneamiento de su balance. Esta acción ha impedido a la banca declarar beneficios contables, puesto que las fuertes provisiones han lastrado el BPA y por lo tanto los múltiplos de valoración de la bolsa española. Pero hoy, la gran banca ya ha logrado consolidar su balance lo que me invita a pensar que la dirección estratégica de las compañías se centrará en la cuenta de resultados y eso incide en la reactivación de su negocio tradicional, es decir el crédito. Por supuesto, no esperamos grandes novedades en el desarrollo de la actividad crediticia, pero si una línea ascendente que ayudará a la economía española a crecer, de manera anémica cierto, pero crecer al fin y al cabo.

Otro de los argumentos que nos hacen ser positivos en la bolsa española a largo plazo, radica en los cambios de actitud de los empresarios. La soberbia implantada en la burbuja inmobiliaria, desató la locura con un mercado de crédito totalmente desbocado, que se centró en financiar una burbuja financiera para generar una riqueza económica basada en la nada. Y como se suele decir, la nada lleva a la nada y eso es lo que la banca española ha tenido que sanear. Pero hoy el empresario ha aprendido de sus errores y lo que es mejor, la banca también. El nuevo entorno privado del sistema financiero español es muy positivo y en mi opinión, la privatización de las cajas de ahorro, se ha hecho de una manera muy sigilosa y eficiente. Los empresarios han tenido que luchar y sufrir y las compañías que no han estado preparadas para los nuevos retos del presente han tenido que cerrar. La economía nos enseña que es la acción humana la que lidera el cambio y también que el éxito muchas veces, no es más que la suma de fracasos. De esta manera, nuestra sociedad ha aprendido una lección que no debería de olvidar jamás y es que el dinero fácil no existe.

El IBEX 35 es la bolsa que más exporta de Europa, con un 40% de sus ingresos que derivan de los mercados internacionales. Este hecho, nos indica que para poder sustentar su cuenta de resultados en positivo, el tejido empresarial español ha aprendido a exportar y este hecho, más la mejora de la demanda interna, debería ser suficiente catalizador para que la economía siga un proceso de crecimiento sostenido a largo plazo.

Pero ya sabemos que la bolsa extrapola los movimientos, a veces por exceso y otras por defecto. Hoy tenemos una gran aberración bursátil en algunos índices sectoriales en la bolsa americana, algo muy parecido a lo que vivimos en el crash del 2.000, un crash selectivo y no tan fatídico como el del 2.008 que afectó a todo el sistema por igual. En este sentido, seguiremos atentos la evolución de los principales índices bursátiles americanos, pues si bien es cierto que concebimos un mercado alcista en Europa y ligeramente bajista en USA, no concebimos un crash en USA y subidas en Europa y como decía, este año debería ser el año de la vuelta a las correlaciones y por encima de todo, de la volatilidad, del miedo, del ruido en definitiva, año de bolsa en toda su esencia y que quieren que les diga, eso a nosotros, nos motiva.

Para más información pueden registrarse en nuestro informe BlackWhisper Premium

Bendita volatilidad!!!! Ja ja creo quee no conoces mejor droga que esa!!!